労働保険の会計処理は、従業員預り部分と会社負担部分の2種類で構成され、労働局への支払が「年間概算払」のため、理解するのが難しいかもしれません。労働保険料の概要と、会計処理について考えていきます。

労働保険料とは?

労働保険は、労災保険と雇用保険の2種類から成り立っています。これらを合わせて「労働保険」と呼びます。

労災保険は、全額事業主負担

雇用保険は、事業主と被保険者双方が割合に応じて負担

経理ならば、この程度を覚えておけばOKです。

前払いだから混乱

労働保険料は、予想される賃金に基づいて計算される「概算保険料」と、実際に支払われた賃金に基づいて精算される「確定保険料」の2つの形態があります。

概算保険料をその年(翌期とか考えて)の4/1~3/31までを概算で計算し毎年6/1~7/10に申告と納付を前払いするので混乱します。所得税や社会保険とか違うので混乱しまくるのです。

確定保険料は、前年(前期と考えて)4/1その年の3/31の確定保険料を前年の概算保険料と差額精算をします。多く支払っていたり、少なく支払っていたりするので確定保険料の差額を計算して充当したり、還付したり、不足額を追加で支払ったりします。

前払いなのに請求書がある訳でもないのでよくわからないかったり、概算保険料申告書で人事が払っていたりするので。経理からするとよく分からない箇所なのです。

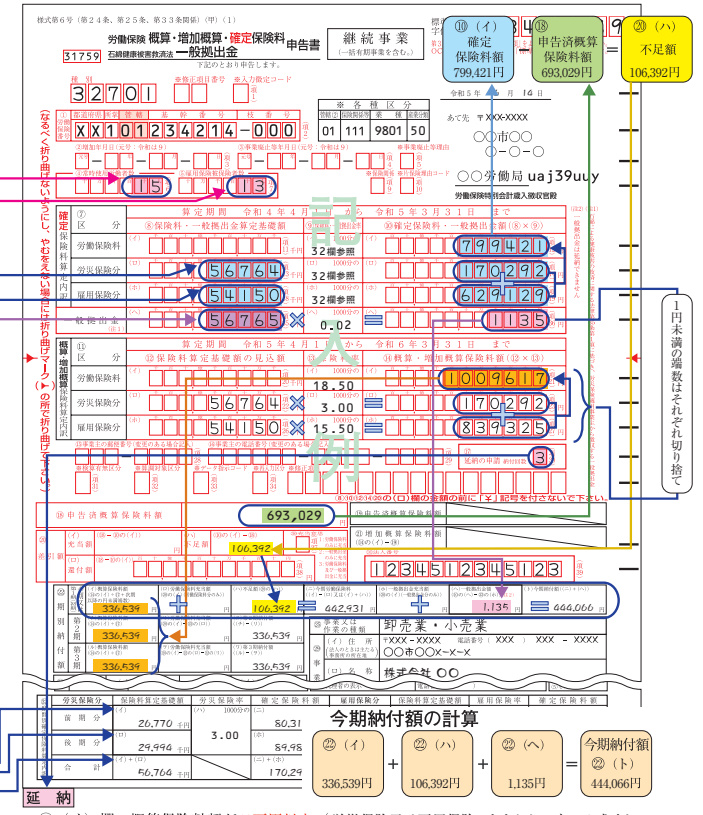

人事から概算保険料申告書 のコピーをもらう

とりあえず、人事から概算保険料申告書 のコピーをもらう。

それをもらうと何となくイメージがつきやすくなる

概算保険料申告書で経理がじっくりと見るところは、以下の箇所

概算保険料額とか労働保険充当額とか不足額とかなどがあるのでここを意識すればおぼろげながら何をすべきかが見えてきます。

前述したとおり、概算保険料額は翌期の労働保険料の前払です。労働保険充当額とか不足額というのは、確定保険料の差額になります。前期概算保険料で支払い過ぎの場合は、翌概算支払の充当(還付の場合もある)します。前期概算保険料で支払が不足している場合は、前期の不足額を支払う事になります。

厳密に処理すると間違える

実務上、厳密にしょりすると間違えやすい。給与の仕訳に詳しくない人に引き継ぐと間違える事が多々あります。

勘定科目が前払費用や従業員負担分の立替金などが出てきて、何がなんだか分からなくなります。引継ぎをした人が訳が分からなくなりインシデントになることもよくあります。概算保険料申告書 を一般的には経理が作る訳ではないのでどこの期間の差額計算をしているのかなどわからなくなり、調整仕訳をまったく考えずに単純に前払費用として切り続けてしまうため、厳密な処理は他のサイトに譲りますので他のサイトを見てください。

未払金(労働保険) という勘定科目ですべて仕訳

立替金、前払費用で仕訳を毎月、毎月仕訳を切るのが本来正しいのですが、実務というのはそんなに暇ではありません。真面目にやればやるほど、工数が増えます。それが積み重なり働き方改革の逆行へと突き進んでしまいます。

未払金(労働保険)という勘定科目を作ってこの科目で労働保険料に関する仕訳は切ってしまいましょう。

そして、未払金(労働保険)勘定科目明細を作成します。

以下の表は、概算保険料の支払が不足したケースです。3月時点の未払金(労働保険)が残っています。

管理表.jpg)

こういう表を作成しておけば、前払費用、立替金で仕訳を切らなくとも労働保険を把握することができます。一つの勘定科目で管理をすることができます。

未払金(労働保険)の残高がマイナスになっているのはおかしいじゃないか。という方もいますが、金額が少額で他の未払金に隠れてしまうので重要性の原則で監査法人と話し合いをしておけば問題ないところです。税務上も法定福利費は適切に計上されているので問題ないです。表示上も適切にやりたいのであれば、決算期において正しく振り返られていれば問題ないでしょう。残高の内訳を前払費用と立替金に分けるのもありでしょう。

ただやりすぎると決算と言うのは時間に縛られた作業ですので、損益及び税務上問題がなければBS科目は監査法人との調整で重要性の原則を考慮してやりすぎないという事もありではないでしょうか。

まとめ

上場企業ですと、教科書で習った通りに原則で仕訳を切りたくなるところですが、やりすぎも禁物です。本来、もっと力を注がなければいけない箇所があったりします。重要な事は、損益及び税務上においても問題なく処理されているかどうかです。

そのような事を考慮すると、前払費用、立替金を使って原則どおりに行う仕訳は管理上において大変負担になります。

未払金(労働保険)という勘定科目を作成し、この科目で労働保険料に関する仕訳を切ってしまうことで、前払費用や立替金で毎月仕訳を切る手間を省くことができます。決算時において、未払金(労働保険)の残高がマイナスになる場合もありますが、これは重要性の原則に基づき監査法人と話し合いを行うことで問題なくなります。