契約数・ARPU・解約率の推移

完全図解!

本記事では、2024年度通期および第4四半期までの楽天モバイルに関する主要データを可視化したグラフをもとに、事業構造や収益面のポイントを深掘りしていく。過去から現在、そして近い将来に至るまで、多角的に数値を検証することによって、通信業界における同社の位置付けや成長戦略の一端を読み解くことが可能となる。本稿は、多様な情報を踏まえたうえで、上場企業の財務や経理を統括してきた実務経験者の視点を織り交ぜ、各指標の詳細を解説する構成としている。

1. はじめに

2021年から2024年にかけての楽天モバイルのKPI(重要業績評価指標)推移は、通信業界の現状と今後を考えるうえで必ず押さえておきたい要素である。新規参入から急速にシェアを拡大した同社は、料金プランの斬新さやIT企業ならではのサービス連携によって存在感を強めてきた。一方、2022年中盤には、契約数の伸びが一時的に減速したり、料金改定によるユーザーの動きが見られたりなど、試行錯誤の段階も経ている。そこから再び回復傾向が見られる現在、2024年度通期および第4四半期のデータをどう評価するかが大きなポイントとなる。

本記事では以下の指標を中心に見ていく:

- 契約回線数の詳細推移(MNO、MVNE、BCP、MVNO)

- 合計契約回線数

- ARPUの構成内訳

- 四半期成長率(ARPU・契約回線数)

- 解約率(単純解約率・調整後解約率)

それぞれのグラフが何を意味し、なぜその数値になっているのかを掘り下げることで、今後の成長シナリオや懸念材料を整理する。その際、楽天モバイルが従来から持つ強みと弱み、そして通信インフラに関わる投資回収のタイミングなどを総合的に考慮していく。

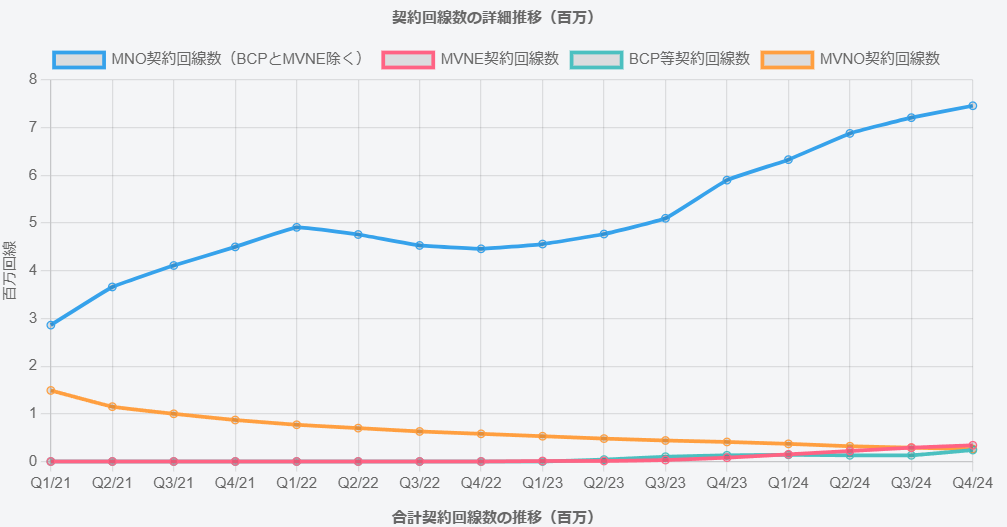

2. 契約回線数の詳細推移

2-1. MNO契約回線数(BCPとMVNE除く)

楽天モバイルの自社回線(MNO)における契約数の推移は、2021年Q1の約2.86百万回線から、2024年Q4には7.46百万回線へと着実に増加している。特に2021年は新規参入の勢いが強く、料金プランやキャンペーンが注目を集め、Q2/21からQ4/21にかけて大幅な伸びが見られた。その後2022年の中盤は4.76百万回線(Q2/22)から4.53百万回線(Q3/22)へやや減少したが、Q1/23以降は5.10百万回線、Q4/23には5.90百万回線と再度上向き、最終的にQ4/24で7.46百万回線まで拡大している。

【ここが重要】

2022年に一時停滞がみられた背景には、キャンペーン終了や料金体系の見直し、エリア品質への評価など複数要素がある。しかし2023年以降のネットワーク改善やプロモーション施策、他サービス(楽天市場・楽天銀行など)とのセット利用の訴求力が、契約回線数の再成長につながったと推察される。

2-2. MVNE契約回線数

MVNE(Mobile Virtual Network Enabler)契約回線数は、2023年まではほぼ0に近い状態が続いていたが、Q1/23に0.01百万回線、Q4/23では0.08百万回線と少しずつ増えている。その後2024年には急拡大傾向が顕著になり、Q1/24で0.15百万回線、Q4/24で0.34百万回線へ到達。自社回線網の拡大に伴い、他のMVNO事業者へネットワークを提供するビジネスの裾野が広がった結果と考えられる。

2-3. BCP等契約回線数

BCP(Business Continuity Plan)とは、災害や非常事態時の通信確保を目的とした回線を指す。Q2/23までほとんど見られなかったが、Q3/23で0.10百万回線、Q4/23で0.13百万回線と増え始め、2024年Q4には0.24百万回線まで拡大している。企業や自治体、公共サービス向けにリダンダント回線を提供することで安定した通信手段を確保するニーズが年々高まっていることが背景にある。

2-4. MVNO契約回線数

楽天モバイルは自社MNOへ注力する戦略を強化しており、MVNOとしての契約回線数は一貫して減少。2021年Q1の1.49百万回線から2024年Q4の0.26百万回線へと縮小している。今後も自社網への移行が進む見通しであり、MVNO部門は徐々に重要度を下げる形となっている。

総括すれば、自社MNO回線の伸長とMVNE・BCP回線の立ち上がりが2023年以降の特徴であり、合計回線数を底上げしているという構造になっている。

3. 合計契約回線数の概観

続いて、合計契約回線数を確認すると、2021年Q1の4.35百万回線から2024年Q4には8.30百万回線へと拡大。スタートダッシュ期(2021年前半)の急伸、2022年中盤の伸び悩み、そして2023年以降の回復という三段階のフェーズが見て取れる。

- 急伸期(2021年前半)

大規模キャンペーンに加え、他社よりも低廉な料金プランが支持を集め、一気にユーザー獲得が進む。Q2/21の4.81百万回線からQ4/21の5.37百万回線まで短期間での増加が顕著だった。 - 踊り場(2022年前半~中盤)

キャンペーン終了後の解約やエリア品質への評価が足踏みの要因となり、2022年Q2には5.45百万回線、Q3には5.17百万回線と減少。競合他社も料金施策を強化し、ユーザーの選択肢が増えた影響もあるとみられる。 - 再加速期(2023年以降)

5.04百万回線(Q4/22)から6.52百万回線(Q4/23)を経て、2024年Q4には8.30百万回線へ達し、再び二桁成長に近い伸びを示す。ネットワークカバー率の向上やサービスの多角化が寄与していると推察される。

【ここが重要】

合計契約回線数は、企業規模や将来の通信料収入に直結する極めて重要な指標である。2024年Q4で8.30百万回線を記録したことは、国内通信市場において存在感をさらに高めた象徴的な数字と言えよう。

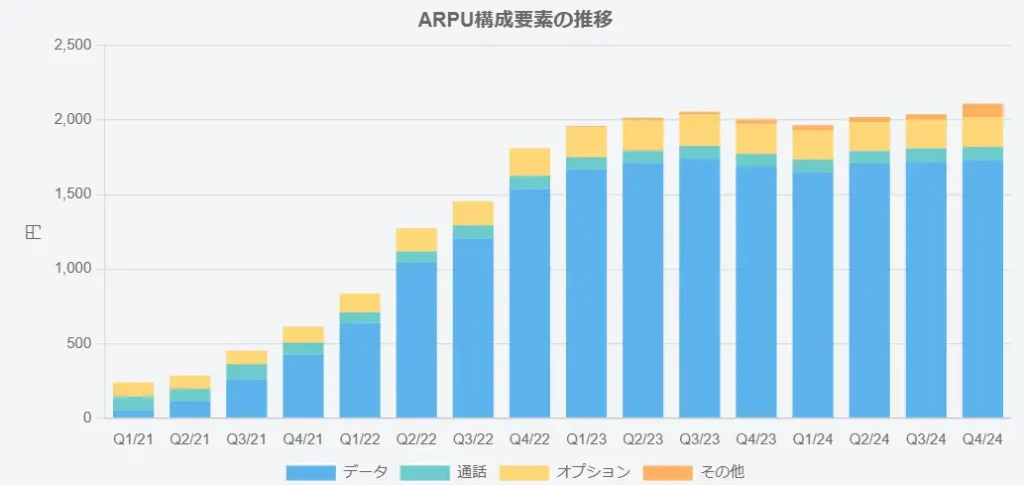

4. ARPU構成要素の変遷

ARPU(Average Revenue Per User)は、通信事業にとって利益率や経営効率を評価するための最重要指標の一つである。楽天モバイルのARPUを「データ」「通話」「オプション」「その他」の4つの収入カテゴリに分けてみると、以下の傾向が浮かび上がる。

4-1. データ収入

- Q1/21で54円、Q2/21で110円、Q3/21で260円、Q4/21で424円と、サービス開始初期から大幅に上昇。

- 2022年Q2では1043円、Q3では1205円と4桁に乗り、その後2023年Q2あたりで1700円台。2024年Q4では1732円となり、横ばい~微増を維持している。

- データ定額制や大容量プランを中心にユーザーが増え、単価の上昇が続いた可能性が高い。競合他社もデータ利用拡大でARPUを押し上げる傾向があるため、市場環境的にもデータ通信が中心の収益になっている。

4-2. 通話収入

- 2021年Q1時点で91円、Q4/21で82円、2022年Q2で75円と微減傾向もありつつ、2023年Q3には87円へ回復、2024年Q4では88円となっている。

- IP電話や定額通話アプリの浸透により、旧来の通話料金収益が大きく伸びるのは難しいが、安定して80円台後半を維持している点から、一部のユーザーが従来型の通話も利用していることがうかがえる。

4-3. オプション収入

- Q1/21の94円から、2022年Q4の185円、2023年Q3の209円と着実に上昇。

- 2024年Q4は200円となり、ピークの209円からやや下がったものの、200円前後を推移している。機種補償、動画・音楽配信サービスとのセットや追加データチャージなど、付加価値サービスが一定の支持を得ていると考えられる。

4-4. その他収入

- 2022年まではほぼ0円だったが、2023年Q1に7円、Q2に13円、Q4には32円と徐々に拡大。2024年Q4で90円まで増加している。

- IoT関連やクラウドソリューション、法人向けの新サービスなど、MNOの枠を超えた収益源が含まれている可能性がある。成長ポテンシャルの高い分野として注目される。

【ここが重要】

ARPU全体としては、2023年に入ってから1700~1800円近辺で推移し、2024年も概ね同水準を維持している。データ利用の拡大が主軸であり、安定したARPUを確保できるかどうかが今後の収益予測に大きく影響すると考えられる。

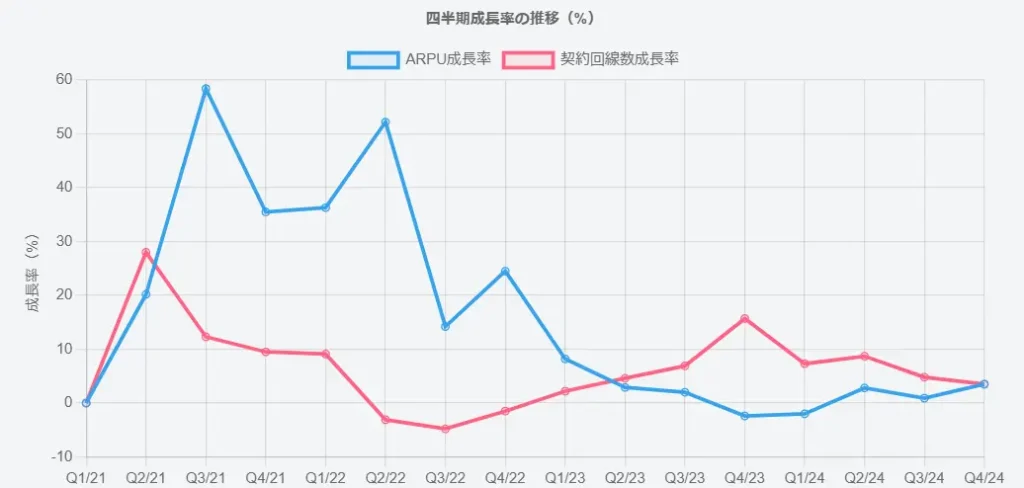

5. 四半期成長率の動向

5-1. ARPU成長率

- 2021年Q2の20.2%からQ3の58.4%へと一気に拡大し、2022年Q2に52.2%と高水準を維持。

- 2023年以降は一桁台へ落ち着き、Q4/23で-2.4%とマイナスに転じた四半期もある。

- 2024年Q4は3.5%のプラス成長へ戻しており、安定局面に入った印象を受ける。短期的な料金改訂やキャンペーンの影響を抜きにした、実需に支えられた成長と言えよう。

5-2. 契約回線数成長率

- 2021年Q2の28.0%、Q3の12.3%と急拡大したが、2022年Q2は-3.1%、Q3は-4.8%とマイナスを記録。

- 2023年Q4には15.7%と急回復し、その後2024年Q2で8.7%、Q3で4.8%、Q4で3.5%と成長率は緩やかに推移。

- キャンペーン目的で増えた契約が一巡し、その後はサービス定着による堅実な成長へ移行している流れが読み取れる。

【ここが重要】

ARPUと契約回線数という二つの指標は通信事業の収益構造を簡潔に示している。2023年以降は回線数が再び拡大基調に入り、ARPUも大きな下落はみられない。新規ユーザー獲得と既存ユーザーの利用単価向上が同時に進んでいる状況は、事業基盤が強化されつつある可能性を示唆している。

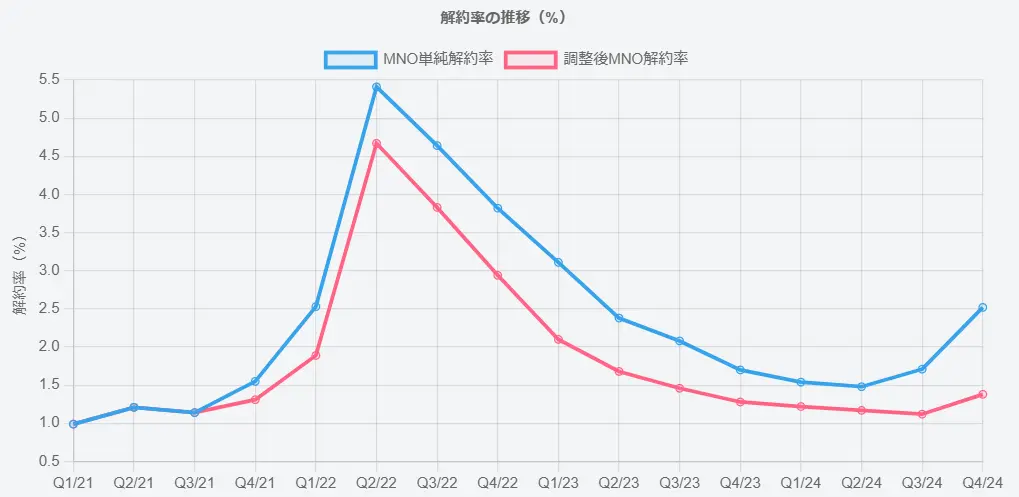

6. 解約率の水準とその背景

解約率は通信事業にとって最も重要な指標の一つだ。ここでは、MNO単純解約率と調整後MNO解約率が提示されている。

6-1. MNO単純解約率

- 2021年Q1で0.99%、Q4/21で1.55%、2022年Q2で5.41%という極端な増加が目立つ。キャンペーン終了時の大量解約や価格競争の影響が大きかったと考えられる。

- その後、2023年Q3で2.08%、Q4/23で1.70%と徐々に改善。2024年Q2では1.48%まで低下したが、Q4/24に2.52%へ再度上昇している。年末の更新時期や他社キャンペーンへの乗り換え等が影響した可能性がある。

6-2. 調整後MNO解約率

- 単純解約率よりも低めの数値で推移し、2022年Q2の4.67%から2023年Q4の1.28%まで急速に低下。

- 2024年Q4では1.38%となり、依然として低水準を維持している。純増や純減を加味した指標であるため、ユーザーの長期定着度合いが高まっていることを示唆するといえる。

【ここが重要】

2022年Q2の高い解約率は、キャンペーン契約者が一定期間終了後に大量に離脱した可能性を強く示す。一方で2023年以降の急速な低下は、料金プランの安定化やエリア改善、楽天経済圏との連携強化による継続利用ニーズの高まりを示す。解約率が低下しARPUが維持されれば、収益性とキャッシュフローに好影響が及ぶことが見込まれる。

7. 2024年度通期および第4四半期における注目点

ここまで紹介したグラフや各種データから、2024年度通期および第4四半期に焦点を当てた際の注目点は以下のとおりである。

- 自社MNO回線の復調と企業・法人市場の取り込み

2023年以降、再び回線数が右肩上がりとなり、法人ニーズやBCP用途の需要拡大も合計契約回線数の底上げに寄与している。特に自治体や大企業向けでの実績づくりが進めば、今後の安定収益を生む重要な柱となりうる。 - ARPUの安定度合い

データ通信を中心に、オプションや新規サービスを組み合わせることでARPUを維持しながら、契約回線数を伸ばしている状態が続いている。2024年Q4でやや上向きに戻したことは、短期的な価格競争に巻き込まれずに粘り強い利用者層を確保できている証拠とも考えられる。 - 解約率の低下トレンド

キャンペーン目的の大量加入・大量解約という不安定な状況から徐々に脱却し、長期利用者の割合が増えている。特に調整後解約率の低下は、実態としてユーザーが定着している証左となる。 - MVNE・BCP等の領域拡大

2024年Q4時点でMVNE回線が0.34百万回線、BCP回線が0.24百万回線と拡大中。従来の個人契約に加え、企業や自治体のニーズを取り込むことでポートフォリオの多角化を進めている。この領域が拡大すれば、回線利用の安定度や追加収入が見込める。

8. リスク要因

成長を遂げるうえで、楽天モバイルが直面するリスク要因としては以下の項目が挙げられる。これらのリスクは数値上の成果を変動させる可能性があり、株式市場や社内計画にも影響を及ぼす。

- ネットワーク品質・エリア展開に関する不確定要素

楽天モバイルは自社回線を整備しながらエリアを拡大しているが、地方や屋内など特定地域での電波品質に課題が残る可能性がある。エリア改善が遅延した場合、解約率の再上昇につながる懸念がある。 - キャンペーン終了後のユーザー離脱

過去に大規模キャンペーンが終了したタイミングで解約率が急上昇した事例がある。新たな販促策や継続利用施策を如何にバランス良く展開できるかによって、再び急激な解約が発生するリスクが存在する。 - 他社との価格競争による収益圧迫

大手通信キャリアや格安SIM事業者が、料金プランやキャンペーンを強化してくる可能性は常にある。楽天経済圏との連携で差別化を図っているものの、一部ユーザーは価格重視で乗り換えを検討する。結果としてARPUが下落するリスクが否めない。 - 5GやIoTへの設備投資負担

5GやIoT、クラウドサービスなどの新規領域で競合優位を確立するには継続的かつ大規模な投資が必要となる。投資費用が回収を上回るペースで増加した場合、キャッシュフローを圧迫し、短期的な収益悪化を招くおそれがある。 - 法規制や市場構造の変化

電波利用料や周波数割り当て、通信品質の基準など、政府・行政の制度改革によって収益構造が大きく揺らぐリスクが存在する。また、MVNOや新規参入事業者に対する優遇措置が変更される可能性もあり、先行きに不透明感が残る。 - 経済環境の変動による購買意欲の変化

景気後退や個人消費の落ち込みが顕在化した場合、通信プランの見直しや節約志向が強まり、ユーザーが割安なプランや他社へ乗り換える動きが増える可能性がある。反対に景気が上向いたとしても、多様な割引プランが台頭することで価格競争が激化するリスクは常に内在する。

【ここが重要】

こうしたリスク要因は、同社の意思決定やユーザー動向によって影響度が大きく変わる可能性がある。特に設備投資は先行してキャッシュを投入するため、回線数増加やARPU成長が期待通りに進まないと財務体質の悪化につながりやすい。

9. まとめ

本稿では、楽天モバイルの2021年Q1から2024年Q4までにわたる主要KPIを詳細に検証した。合計契約回線数が8.30百万回線に達し、ARPUもおおむね1700~1800円の水準を維持するなど、事業基盤が整いつつある様子がうかがえる。一方で、キャンペーン終了後の解約率増加など課題も顕在化した時期があり、競合が激しい通信市場でどれだけユーザーを長期的に維持できるかが成長の要となっている。

ポイントをおさらいすると

- MNO回線の伸びとMVNE・BCP回線の立ち上がりが合計回線数を後押し。

- ARPU構成要素ではデータ収入が高水準。通話・オプション・その他も安定または微増傾向。

- 解約率は2022年Q2のピークから大幅に改善傾向にあり、今後の再上昇をどう抑えるかが焦点となる。

- リスク要因として、エリア品質・キャンペーン戦略・設備投資負担などが挙げられる。

企業が持つ強みとリスク要素を客観的に分析しつつ、全体の流れとしては中長期での成長が期待される構造にあると考えられる。ネットワークが整備され、ユーザー体験の質が向上すれば、一過性ではない着実な利用者増と安定的なARPU水準が見込まれ、通信業界の一角に確固たる地位を築く可能性がある。

10. 免責事項

本記事は公開情報や公表データをもとに独自の視点から分析を行っている。記載された数値やトレンドは情報取得時点でのものであり、正確性・完全性を保証するものではない。投資判断や経営判断などを行う場合には、必ず最新かつ公的な情報を確認することが望ましい。また、本記事に基づいて生じたいかなる損害についても責任を負わない。